FAİZ İNDİRİMİ SORUNLARI ÇÖZMEDE YETERLİ DEĞİL'

Türkiye ekonomisi son yıllarda uygulanan politikalarla daha kırılgan hala geldi. En son açıklanan ve 'Türkiye Modeli olarak' adlandırılan politikalar sonucunda özellikle kurda ciddi sorunlar yaşandı. Artan kuru frenlemek için uygulanmaya konan önlemler de çözüm olmayınca Türkiye ekonomisi faiz, enflasyon ve kur arasına sıkıştı

Seyfi AKİL

Yeni ekonomik model diye açıklananlar kabaca şöyleydi: Faizi düşürünce kur yükselecek, kur yükselince ihracat artacak, ithalat azalacak. Kur yükselişiyle ithalat pahalı hale geleceği için yerli üretim onun yerini alacak, cari açık cari fazlaya dönüşecek. Yerli üretim, ithal girdilerin yerini almaya başlayınca enflasyon da düşecek. Bu çerçevede Merkez Bankası Eylül ayında % 19 olan politika faizini yüzde 18’e sonra da sırasıyla 16, 15 ve 14’e düşürdü. Faizi düşürünce kur fırladı ve arkasından enflasyonu çekip getirdi.

Politikalar faciaya dönüştü

Model buralarda tam bir faciaya yol açarken acaba diğer faizlerin düşmesini sağladı mı? Merkez Bankası politika faizinin düşürülmesi tahvil faizlerinin düşmesine değil tam tersine ciddi oranda yükselmesine yol açmış görünüyor. Merkez Bankası bankalara yüzde 8,5 faizle borç veriyor, bankalar da aldıkları parayı neredeyse yüzde 30’a yakın faizle Hazine’ye tekrar satıyor. Ve biz buna model diyoruz.

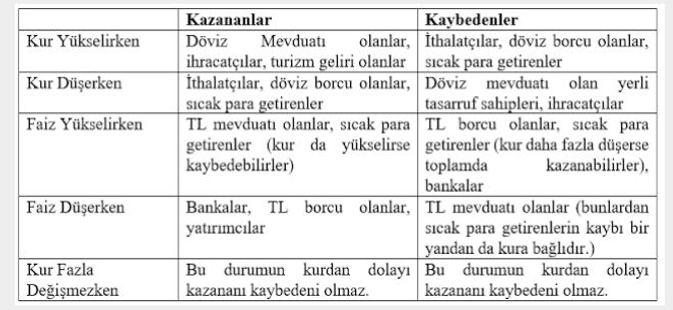

Faiz artışından kim kazanır?

Faiz artırımı yapıldığında tüketim azalır ancak tasarruflarda artış beklenir. Böylece kaynaklar artar ve yatırımlar için finansman bulmak daha kolay hale gelir. Tüketimlerde azalma ile beraber enflasyonda azalma görülürken, negatif yönlerden biri ise faizlerin artmasıyla yatırım maliyetinin de artması. Mevduat faizlerinin son aylarda artmasında en önemli faktör, TCMB'nin aldığı makro ihtiyati tedbirler oldu. “Bankalar faizler düştüğünde mi kazançlı mı çıkarlar yoksa yükseldiğinde mi?” Bu soruyu sokakta sorsak, yanıtlayacak olanların büyük çoğunluğu “bankalar faiz yükselirse kazançlı çıkar” diye yanıtlarlar. Peki, gerçekten de öyle mi? Diyelim ki Hazine’nin tahvil ihalesine girdiniz ve bir yıl vadeli % 5 faizli bir tahvil aldınız. Yılsonunda 100 TL’lik tahvili Hazine’ye götürdüğünüzde karşılığında 105 TL alacaksınız. Bu tahvilin ikincil piyasadaki faizinin de aynı olduğunu varsayalım. Bu durumda bu tahvili aldığınız gün ikincil piyasada başkasına satsanız fiyatı yine 100 TL olur. Siz tahvili satamadan aynı gün içinde olağanüstü bir olay olduğunu ve faizlerin % 7’ye yükseldiğini varsayalım. Bu durumda sizin tahvilinizin değeri artık 100 TL etmez. Çünkü Hazine’nin yeni çıkaracağı tahvil artık yılsonunda 107 TL ederken sizin tahviliniz 105 TL edecektir. Bu durumda siz bu tahvili ikincil piyasada 100 TL’ye satamazsınız. Daha ucuza satmanız gerekir ki alan da %7 faiz kazanabilsin. Aksi takdirde sizin 105 TL edecek tahvilinizi alacağına gidip Hazine’nin % 7 faizli tahvilini satın alır. Bu durumda eski fiyatla tahvil satın almış olduğunuz için zarar edersiniz. Tahvili vadesinden önce ikincil piyasada satmayıp vade sonuna kadar elinde tutsanız da zarar edersiniz çünkü sizden hemen sonra tahvil alanlar 100 TL’lerine karşı vade sonunda 107 TL alırken siz 105 TL alacaksınız demektir.

Faiz düşünce bankaların kârı artar

Şimdi hesabı tersine çevirelim. Diyelim ki siz tahvili aldıktan sonra olağanüstü bir olay oldu ve faizler yüzde 4’e düştü. Bu durumda sizin tahviliniz değer kazanır. Çünkü siz yılsonunda o tahvili götürüp 105 TL alacaksınız oysa sizden hemen sonra % 4 ile tahvil alanlar 100 TL’lik tahvili götürdüklerinde 104 TL alacaklar. Bu durumda siz piyasada bu tahvili 100 TL’den daha yüksek fiyata satabilirsiniz. Faizler düşerken bankalar, maliyetleri daha çabuk düştüğü için kâr ederler, faizler yükselirken ise bankalar maliyetleri daha hızlı arttığı için kayıpla karşılaşırlar. Bunun nedeni mevduat vadelerinin ortalama 1,5 ay olmasına karşılık kredi vadelerinin ortalama 1 yıl olmasındandır. Faizler yükseldiğinde bankalar vadesi çabuk dolan mevduatı elden kaçırmamak için faizleri artırmak zorunda kalırlar, buna karşılık gelirlerini yükseltmek için aynı hızla kredi faizlerini artıramazlar çünkü açtıkları kredilerin vadesi geç dolar. Yani bankalar faiz düşüşünden kazanç elde ederken, faiz artışından kayıpla çıkarlar. İddia edildiğinin tam aksine faiz lobisinin faizlerin yükselmesini değil düşmesini desteklemesi gerekiyor. Ortada bir faiz lobisi yok tabii ama tahvil ve bonoları ağırlıklı olarak ellerinde tutan yabancı yatırımcıların ve bankaların faizlerin düşmesine dua ettikleri son yıllardaki kazançlarına bakınca çok açık bir biçimde ortaya çıkıyor. Faizlerin yükselmesinden kazançlı çıkabilecek bir tek kesim vardır: Mevduat sahipleri. Onlar da örgütlü olmadıkları için faizlerin artmasını etkileyemezler.

Faiz düşerse enflasyon da düşer mi?

Bu soruya cevap verebilmek için öncelikle ekonomide hangi tür enflasyonun olduğunun bilinmesi gerekir. Eğer; talep yönünden gelen bir enflasyon varsa yani talep fazla üretim yeterli değilse bunun çözümü faiz yükseltmek değil tam tersine faiz düşürmek olmalıdır. Eğer aksi bir durum gerçekleşirse enflasyonu değil düşürmek, aksine artırırsınız. Talep enflasyonu söz konusuysa faiz ile enflasyon arasında ters yönlü bir ilişki vardır. Maliyet enflasyonu söz konusuysa faiz ile enflasyon arasında doğru yönlü bir ilişki vardır. Faiz artarsa enflasyon artar ya da bir başka ifadeyle enflasyon artarsa düşürmek için faizi düşürmek gerekebilir. Eğer ekonomide talep enflasyonu söz konusuysa işimiz nispeten kolay demektir. O zaman faizleri artırmak suretiyle tüketimi yani talebi düşürme yoluna gideriz ve bu yolla da enflasyonu frenleyebiliriz.

Talep ve maliyet enflasyonu aynı anda varsa ne yapılmalı?

Eğer ekonomide sadece maliyet enflasyonu söz konusuysa işimiz yine kolay demektir. Faizlerde indirime giderek maliyetler üzerinde oluşan baskıyı biraz hafifletir ve enflasyonda düşüş sağlayabiliriz. Kuşkusuz bu hamlenin sonuç verebilmesi için diğer üretim girdilerinin fiyatlarındaki artışta bir durulma sağlanmış olması gerekir. Asıl sorun şudur: Hem talep enflasyonu hem de maliyet enflasyonu bir arada yaşanıyorsa ne yapmak gerekir? Burada yapılması gereken şey enflasyonun ne kadarının talep ne kadarının maliyet kaynaklı olduğunu ayırt ederek işe başlamaktır. Eğer etkiler yarı yarıya ise o zaman faiz aracını kullanmak fazla işe yaramayacak demektir. Böyle bir durumda faizi artırarak talep enflasyonu düşürmenin getirisi muhtemelen maliyet enflasyonunu artırarak ortaya çıkacak kayıpla giderilmiş olacak ve faiz boşuna yükseltilmiş olacaktır. Ya da tersine maliyet enflasyonunu düşürmek için yapılan faiz indirimi talep enflasyonunu azdıracağı için etkiler birbirini nötralize edecek sonuçta faiz düşerken enflasyon aynı düzeyde kalmaya devam edecektir. Kısaca, eğer bir ekonomide hem talep hem de maliyet enflasyonu yüksek seyrediyor ve faizler sürekli düşürülüyorsa enflasyon düşürmede pek başarı beklenemez.

Beklenmeyen sonuçlar çıkabilir

Faiz politikasını enflasyona karşı kullanırken ekonomideki talep ve maliyet enflasyonlarını ve bunların dengedeki ağırlıklarını iyi belirlemek gerekir. Aksi takdirde beklenmedik sonuçlar karşınıza çıkabilir. Enflasyon ve faiz oranları arasında yakın bir ilişki bulunuyor. Faiz ayrıca döviz kurunu da etkileyen unsurlar arasında yer alıyor. Politika faiz oranlarında yapılan değişiklikler piyasadaki oyuncuların borç alma ve verme maliyetlerini değiştirdiğinden hem bankaların uyguladığı faizleri hem de tahvil, hisse senedi gibi varlıkların değerini etkiliyor. Faiz oranlarının düzeyi, bireylerin ve kurumların kaynaklarını tasarrufa ya da harcamaya yöneltmesinde belirleyici oluyor. Örneğin, faiz oranlarının düşük olduğu bir ortamda tasarruf üzerinden elde edilecek gelir de düşük olduğundan harcama eğilimi artıyor.